50代だと住宅ローン残高って平均どのくらいなんでしょうかね?

子育ても終わり教育費もかからなくなり、あとは住宅ローンを払い込めば生活もかなり楽になるでしょう。

住宅ローンは人生の中でも一番大きな借金です。

あなたも今現在の自分の住宅ローン残高がどのくらいなのかチェックしてみませんか?

50代に入り住宅ローン残高確認してみた。

ひとつの区切りである50代突入。

僕も50代突入していろいろな見直しをするようになりました。

子育ても終わり子供も独り立ちして家を離れて、残りは大きな借金である住宅ローンを何とかすれば残りの人生豊かになるでしょうね。

まぁ僕の場合は教育ローンと奨学金の肩代わりが残っていますが、そんなの住宅ローンの残債に比べたら屁みたいなものです。

ということで、さっそく住宅ローンの残高をチェックしてみました(-_-;)ドキドキ

なんと残り約900万円でした!!!!!!!!

もうちょっとあると思っていたのでめっちゃテンション上がった!!!!

1,000万円くらい残っていると思っていましたから、マジ嬉しいです(/・ω・)/

ところで全国的にみると50代で住宅ローン残高って平均してどのくらいなんでしょうかね?

ちょっと気になったので調べてみましたが、さすがに全国平均のデータはなかったです。

ただ一般家庭の借金の9割が住宅ローンということです。

【借金=住宅ローン】という図式。

それだけ住宅ローンを抱えている家庭が多いんですね。

さらに総務省の調べによると、現役世代の借金の平均が1,440万円です。

50代で特定されているデータはないけど、20代~65歳までの現役世代の借金平均が1,440万円。ほとんど住宅ローンなんでしょうが、これが日本の現状です。

みんな住宅ローンを払うために一生懸命に働いているということです。

うちも新築一戸建てを購入して3,300万円を借り入れて住宅ローンを組みました。

あれから20年で残り900万円まで来ました。あともう少し…頑張るしかないな。

50代で住宅ローン完済組が出始める?

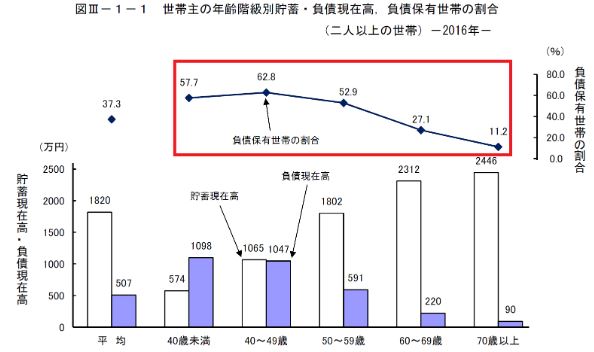

下のグラフを見てください。

出典:総務省

これは総務省が発表した「世帯主の年齢別貯蓄・負債現在高、負債保有世帯の割合」です。

赤枠で囲っている部分が負債保有世帯の割合ですが、50代になると40代より10%負債保有世帯が減っているのがわかります。借金の9割が住宅ローンと言われているので、50代に入って住宅ローン完済する人が出始めるということです。

60代になると住宅ローン残高がある人が3割弱になります。

70代でも11%いるんですね…

下の棒グラフは白枠が貯蓄、青枠が負債です。

40代では貯蓄と負債がほぼ同じなのに、50代では圧倒的に貯蓄が増えているいのがわかります。今まで月々住宅ローンで払ってい分が完済したことによって、丸々貯蓄に移っているということ。

つまり早い段階で住宅ローン完済すると残りの人生に余裕が生まれてくるはずです。

僕も残り6年くらいで完済予定なので56歳ころですね(-_-)

それまで健康でバリバリ仕事しないとだめですね。

残り900万円…

やっぱり途中で借り換えしたのが大きかったですね。7年ほど完済までの期間が短くなりましたからね。

大きく繰り上げ返済したようなものです。

と、ここで住宅ローンの繰り上げ返済について考えてみましょう。

住宅ローン繰り上げ返済メリットあるのか?

住宅ローンって元金(がんきん)にかかる利息が曲者なんです。

上手に住宅ローンを利用するにはまずこの元金を減らすことを考えた方がいいです。

元金を減らせば元金にかかる利息も減ります。

そのためにとにかく元金を減らすために貯金をすることです。

貯金をしてまとまったお金を作り、一部繰り上げ返済をする。

これをちょこちょこと繰り返すことに集中しましょう。

繰り上げ返済のメリットは元金を減らしそれにかかる利息も減り、総返済額が減らせます。まずはまとまったお金を貯金して作りましょう。

住宅ローンの支払いが始まった当初なんて元金ほとんど減らないで利息分を支払っているようなものですよ?いつになったら元金減るんだ?って最初の頃愕然としたものです((+_+))

「やったー念願の一戸建てを買ったぞ!さて次は塀を作って庭を作ってかっこいい車を買って…」

なんて考え方だと住宅ローン払いながら破産してしまいますよ。

ちなみに繰り上げ返済には「期間短縮型」と「返済額軽減型」の二つがあります。

期間短縮型→毎回の返済額はそのままで返済期間を短縮

返済額軽減型→返済期間はそのままで毎回の返済額を減らす

家計に余裕があり、できるだけ住宅ローンを早く完済したいならば「期間短縮型」で繰り上げ返済。

家計が厳しいのならば毎月の返済額を減らす「返済額軽減型」で繰り上げ返済がおすすめです。

住宅ローン繰り上げ返済は教育費かかる前に!

まとまったお金を作り繰り上げ返済は教育費がかかりだす子供が小学校に上がるまでを目安にしましょう。

それまでは無駄遣いせずに貯金して繰り上げ返済を繰り返す。

小学校の間はそこまで教育費かかりませんが、高校生からグンとかかってきます。

スポーツ部に入ったらさらに負担増です。

さらに高校卒業して進学するとなったら大変です。

大学進学入学金とか100万、200万とまとまった金額を支払わないとだめですよ。

その時にお金がないとならないように、繰り上げ返済は子供が小学校に上がる時に終了して、あとは子供の教育費にその分を回しましょう。

子育て終了して教育費がかからなくなったら、また繰り上げ返済を再開というイメージです。

こうなるとゆっくりと家族旅行することも厳しくなる感じですが、繰り上げ返済で元金を減らすことが大事ということを頭に刻んでおきましょう。

子供の教育費ってどのくらいかかるの?

小学校中学校は義務教育なのでさほどかかりませんが、高校から教育費を気にするようになると思います。

参考までに僕のイメージしている教育費を下に書いておきます。

| 項目 | 初年度 | 卒業までに |

|---|---|---|

| 私立高校 | 80万円 | 60万円 |

| 専門学校 | 150万円 | 100万円 |

| 私立大学文系 | 150万円 | 200万円 |

| 私立大学理系 | 200万円 | 800万円 |

| 私立医学薬学部 | 600万円 | 1,400万円 |

家元を離れて一人暮らしした場合はさらに負担が大きくなりますよ。

まとめてみると…

- 現役世代の借金平均1,440万円

- 借金の9割が住宅ローン

- 50代から住宅ローン完済する人続出

- 繰り上げ返済を利用する

- 小学校上がるまで節約して繰り上げ返済

僕は20代から住宅ローンを払い始めたので何とか50代で完済できる予定ですが、遅く住宅ローン契約した人は大変ですよね。

65歳までに住宅ローン完済を目指さないと人生何があるかわかりませんので頑張っていきましょう!

コメント